SOLUZIONI FISCALI PER IMPRENDITORI CINESI: HOLDING IN ITALIA E UK

HOLDING IN ITALIA (意大利控股公司) E UK (英国控股公司) PER IMPRENDITORI CINESI

Quando le tasse iniziano a comprimere i margini e la struttura societaria non è più all’altezza della crescita, non si tratta più solo di resistere: è il momento di ripensare tutto. Non attraverso un intervento formale, ma con una strategia capace di unire visione fiscale, protezione patrimoniale e controllo internazionale.

È in questo contesto che un gruppo di imprenditori cinesi, con attività operative in Italia e partecipazioni estere tra Regno Unito, Cina, Portogallo e Stati Uniti, ha deciso di compiere un passo fondamentale: trasformare un sistema dispersivo e costoso in una struttura Holding (控股公司) multilivello, efficiente, conforme e progettata per durare. Il punto di partenza era solido, ma vulnerabile: tre SRL italiane, utili consistenti, una gestione separata e un’imposizione fiscale crescente che rendeva ogni ulteriore sviluppo meno sostenibile.

La soluzione è stata costruita in pochi mesi, attraverso una regia strategica capace di coordinare fisco, operazioni societarie e visione imprenditoriale. Una nuova Holding italiana (意大利控股公司) con sede a Torino, affiancata da una Holding LTD (英国控股公司) con sede a Londra, ha permesso di centralizzare il controllo, ottenere una riduzione strutturale delle tasse (节税), garantire la protezione del patrimonio (资产保护) e creare una base solida per operare su scala internazionale. Non si è trattato di adattare ciò che già esisteva, ma di disegnare un sistema in grado di generare vantaggi reali, misurabili e duraturi.

Nei capitoli successivi verranno analizzati i passaggi chiave, le scelte normative, le logiche di conferimento, le partecipazioni estere e la struttura finale. Ma il senso profondo dell’intervento resta chiaro: non una semplice riorganizzazione, ma la costruzione consapevole di un assetto capace di difendere il valore, ottimizzare la distribuzione degli utili (利润分配) e accompagnare il gruppo nella crescita, senza confini.

HOLDING ITALIANA (意大利控股公司) E CONFERIMENTO SRL: STRATEGIA FISCALE

Il gruppo imprenditoriale, composto da tre soci cinesi residenti in Italia da oltre vent’anni e attivi nel settore tessile e della distribuzione, si trovava di fronte a un problema concreto: utili in crescita e pressione fiscale sempre più rilevante. Le tre SRL, con sede tra la provincia di Torino e quella di Prato, erano gestite separatamente e producevano in media utili superiori al 20% del fatturato. Tuttavia, l’assenza di una regia fiscale unificata impediva qualsiasi ottimizzazione nella gestione degli utili (利润分配) e limitava la capacità del gruppo di reinvestire in modo efficiente.

La necessità di intervenire è emersa con forza nel corso di un confronto strutturato con il team guidato da Matteo Rinaldi. L’analisi dettagliata della situazione fiscale e patrimoniale ha portato alla decisione di costituire una Holding italiana (意大利控股公司) con sede a Torino, interamente controllata dai tre soci attraverso una partecipazione paritaria del 33,33%. Obiettivo: centralizzare il controllo sulle SRL, ridurre le tasse in modo strutturale e avviare una pianificazione fiscale coerente con l’evoluzione del gruppo.

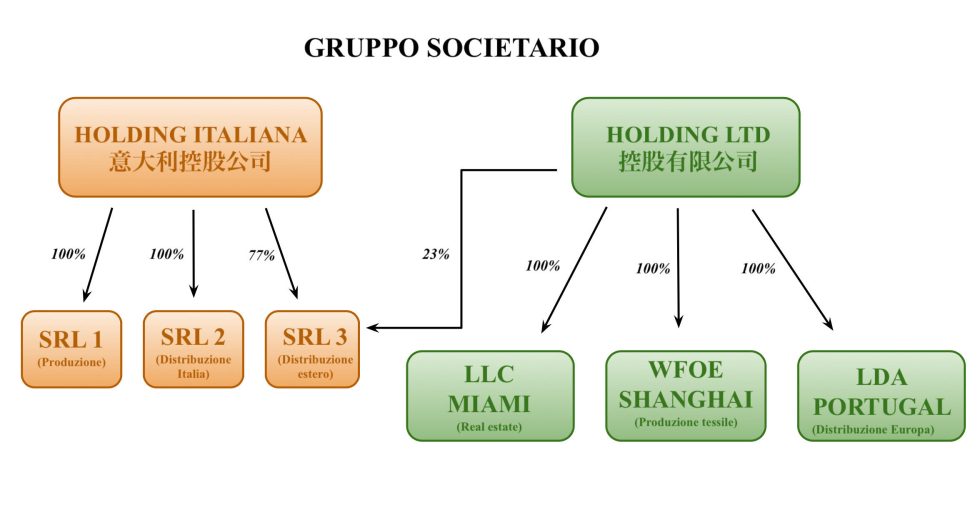

L’operazione si è conclusa entro marzo 2025, con effetti fiscali attesi dal 2026. Come evidenziato nello schema strutturale riportato nel capitolo successivo, la nuova Holding italiana detiene ora il 100% delle tre SRL operative, consolidando il controllo e consentendo una gestione unificata degli utili, senza più imposizioni separate su ciascuna società.

Il trasferimento delle partecipazioni alla Holding è avvenuto senza pagare imposte sul passaggio di proprietà, grazie alla neutralità fiscale prevista dall’art. 177 del TUIR. In termini concreti, la normativa consente – se rispettate determinate condizioni – di riorganizzare l’assetto societario senza generare plusvalenze tassabili. È un vantaggio fiscale sostanziale, che consente di costruire una nuova struttura senza penalizzazioni immediate.

Un aspetto spesso sottovalutato riguarda la valutazione delle partecipazioni conferite. Molti imprenditori commettono l’errore di utilizzare il valore nominale, esponendosi al rischio di vedere l’operazione trattata come una cessione imponibile. L’Agenzia delle Entrate, con la Circolare 36/E del 2004, ha chiarito che il valore deve essere effettivo, documentato e coerente con la situazione economica reale. In questo caso, una perizia di stima professionale ha garantito piena aderenza alla normativa, evitando l’emersione di plusvalenze e proteggendo il gruppo da future contestazioni.

Dal 2026, la Holding potrà inoltre beneficiare del regime PEX (Participation Exemption), che consente di esentare dal 95% le plusvalenze derivanti da eventuali cessioni di partecipazioni. In pratica, se un domani il gruppo decidesse di vendere una delle SRL, la quasi totalità del guadagno non verrebbe tassata. È uno strumento strategico per ridurre le tasse anche in fase di dismissione o ristrutturazione, e rappresenta un vantaggio competitivo sostanziale in ottica di lungo termine.

Ma l’intervento non si è limitato alla fiscalità. La creazione della Holding italiana ha introdotto anche un primo livello di protezione patrimoniale (资产保护), separando in modo netto le partecipazioni aziendali dalle attività operative. Questa distinzione riduce l’esposizione ai rischi derivanti dalla gestione quotidiana delle SRL, migliora la sicurezza complessiva del patrimonio e semplifica l’organizzazione interna del gruppo.

Al 31 dicembre 2024, il fatturato consolidato delle tre SRL superava i 22 milioni di euro. L’introduzione della Holding ha segnato l’inizio di un processo strutturato di ottimizzazione fiscale e patrimoniale, che consente al gruppo di operare oggi con maggiore efficienza, maggiore controllo e una prospettiva di crescita coerente con l’evoluzione internazionale della compagine imprenditoriale.

IL RUOLO DELLA HOLDING LTD (英国控股公司) IN UNA STRATEGIA DI GRUPPO

Una volta completata la creazione della Holding italiana (意大利控股公司) e centralizzate le partecipazioni nelle tre SRL operative, il gruppo ha avviato una nuova fase: l’integrazione internazionale. Al centro di questa espansione, l’ingresso strategico di una Holding LTD (英国控股公司) con sede a Londra, controllata da due soci cinesi fiscalmente residenti nel Regno Unito.

L’operazione è avvenuta tramite un aumento di capitale riservato in una delle tre SRL italiane, inizialmente detenute al 100% dalla Holding italiana. La Holding LTD è così subentrata con una partecipazione del 23%, assumendo un ruolo attivo nella società. Questa manovra ha permesso di riequilibrare la compagine sociale e avviare un’integrazione fiscale multilivello, coerente con le strategie di sviluppo internazionale del gruppo.

Oltre a questa partecipazione in Italia, la Holding LTD gestisce un portafoglio internazionale, composto da:

- 100% di una società controllata a Miami (USA), attiva nella gestione di un portafoglio immobiliare;

- 100% di una società controllata a Shanghai (China), operante nella distribuzione di abbigliamento;

- 100% di una società controllata a Lisbona (Portogallo), anch’essa attiva nella distribuzione di abbigliamento.

Le società estere possono distribuire utili alla Holding LTD (利润分配) in modo fiscalmente vantaggioso. Il Regno Unito prevede un regime di esenzione fiscale sui dividendi esteri (distribution exemption), valido nella maggior parte dei casi in cui la Holding detiene almeno il 10% della partecipata e la società non si trovi in una giurisdizione non cooperativa. Nel caso in esame, le condizioni risultano soddisfatte, consentendo alla Holding inglese di accumulare dividendi senza doppia imposizione e migliorare la tassazione complessiva dei flussi internazionali.

La struttura è stata progettata per minimizzare le ritenute alla fonte nei Paesi d’origine, sfruttando la rete di trattati contro la doppia imposizione stipulati dal Regno Unito, con l’obiettivo di massimizzare i flussi netti e ottimizzare la fiscalità internazionale del gruppo.

La scelta del Regno Unito come sede della Holding non è casuale. È una delle giurisdizioni più competitive in Europa sul piano corporate, grazie alla flessibilità normativa, alla certezza giuridica e all’efficienza nella tassazione dei dividendi esteri. Questo ha permesso al gruppo di redistribuire utili o reinvestirli senza penalizzazioni, aumentando il rendimento netto delle partecipazioni.

L’ingresso della Holding LTD ha inciso direttamente sul progetto: ha ampliato la portata geografica, rafforzato la diversificazione e creato nuove sinergie operative e fiscali. La presenza in più giurisdizioni ha migliorato la capacità di pianificare la distribuzione degli utili (利润分配), proteggere il valore generato e ridurre le imposte (节税) nel rispetto delle normative vigenti.

In un contesto globale in continua evoluzione, la differenza non la fa solo dove si investe, ma come si struttura il flusso fiscale tra le giurisdizioni. La scelta della Holding inglese (英国控股公司) non è stata solo una leva di espansione, ma una risposta strategica e lungimirante alla complessità della tassazione internazionale.

COME UNIFICARE CONTROLLO E FISCALITÀ IN UNA STRUTTURA INTERNAZIONALE

La riorganizzazione del gruppo ha seguito una logica precisa: trasformare una realtà articolata in un sistema coerente, efficiente e sostenibile. Non si è trattato solo di collegare giurisdizioni, ma di costruire una strategia integrata di pianificazione fiscale internazionale, governance societaria e tutela del patrimonio.

Attraverso il conferimento delle tre SRL italiane nella Holding italiana (意大利控股公司), il gruppo ha consolidato il controllo decisionale, semplificato la struttura e attivato un regime fiscale favorevole, sfruttando la neutralità del conferimento (ex art. 177 TUIR) e il futuro accesso al regime PEX. Questo ha permesso una riduzione strutturale del carico fiscale in Italia e maggiore flessibilità nella gestione degli utili (利润分配).

Parallelamente, l’ingresso della Holding LTD (英国控股公司) in una delle SRL italiane, tramite aumento di capitale, ha rafforzato l’integrazione tra operatività italiana e strategia estera. Le società estere controllate dalla Holding LTD — a Miami, Shanghai e Lisbona — possono distribuire dividendi alla Holding inglese con esenzione fiscale, grazie alla distribution exemption del Regno Unito e ai trattati contro la doppia imposizione.

CONCLUSIONI

L’operazione descritta dimostra come una pianificazione fiscale mirata e l’adozione di strutture Holding multilivello possano rappresentare una soluzione concreta per imprenditori cinesi e gruppi internazionali con obiettivi di crescita e consolidamento.

La costituzione della Holding italiana (意大利控股公司) e l’ingresso strategico della Holding LTD (英国控股公司) hanno permesso di ottimizzare la gestione degli utili (利润分配), ridurre il carico fiscale complessivo e proteggere il patrimonio aziendale. Il conferimento delle partecipazioni e l’accesso al regime PEX hanno consentito una tassazione agevolata sulle plusvalenze, rafforzando la liquidità di gruppo e la capacità di reinvestimento. Parallelamente, l’espansione verso mercati chiave come Regno Unito, Portogallo, Cina e Miami ha valorizzato le opportunità offerte da giurisdizioni fiscalmente favorevoli, migliorando il coordinamento societario e l’efficienza nella gestione dei flussi internazionali.

Il progetto, guidato da Matteo Rinaldi insieme a un team specializzato in fiscalità internazionale, governance e protezione patrimoniale, ha trasformato una struttura frammentata in un sistema coeso, scalabile e conforme, pronto a sostenere la continuità imprenditoriale nel lungo termine. Un modello replicabile da gruppi che intendono tutelare gli asset, ottimizzare l’organizzazione societaria e affrontare il mercato globale con maggiore visione, solidità e sicurezza.